В конце июня в ходе азербайджано-польского бизнес-форума в Варшаве Президент Азербайджана Ильхам Алиев заверил европейских и американских партнёров о том, что так называемый «Южный газовый коридор» (ЮГК) будет сооружен максимум через три года. Напомним, старт добычи на месторождении «Шах-Дениз-2» (основная ресурсная база ЮГК) запланирован на конец 2018 года, а поставка топлива в Европу начнется предположительно в конце 2020 года. Первоначально планируется экспортировать 16 млрд. кубометров газа в год, 6 млрд. из которых в Турцию и 10 млрд. – в Европу. В нынешнем варианте максимальная пропускная мощность газопровода должна составить к 2026 году немногим более 30 млрд. кубометров газа в год[1].

Заметим, азербайджанский лидер предусмотрительно не уточнил, какой конкретно объем газа будет поставляться по этой артерии. И такая предусмотрительность вовсе небезосновательна, особенно если мы вспомним слова заместителя министра энергетики Натига Аббасова, прокомментировавшего в октябре 2015 гола возможность увеличения поставок азербайджанского газа (вместо российского) в Турцию следующим образом: «Запасы, которые мы будем добывать, уже проданы до 2040 года. Если бы был лишний газ, мы бы брали его себе». «Доказанные запасы природного газа в Азербайджане равны 2,6 триллиона кубометров, и эти запасы позволят обеспечить газом как страны региона, так и Европы в ближайшие десятилетия», – заявил президент Азербайджана несколько дней назад в ходе XXII Всемирного нефтяного конгресса в Стамбуле.

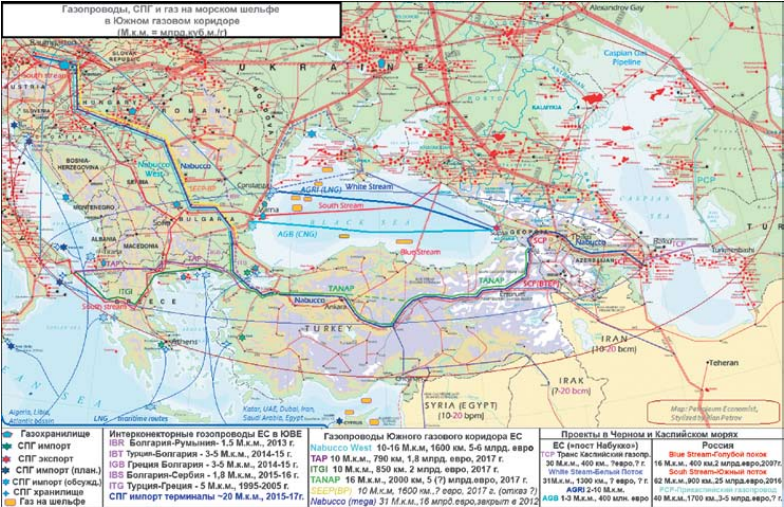

[caption id="attachment_5437" align="aligncenter" width="700"] Источник: caspianbarrel.org[/caption]

Источник: caspianbarrel.org[/caption]

Недавно из ЮГК вышли французская Total и норвежская Statoil[2], что вряд ли свидетельствует о блестящих перспективах этого изначально политизированного проекта. Напомним, газопровод общей протяжённостью более 3 тыс. км (Азербайджан – Грузия – Турция – Балканы с выходом на Италию), поддерживаемый Евросоюзом, США и разработанный их компаниями на рубеже 1990-х - 2000-х годов, по-прежнему сооружается со значительным отставанием от графика. По данным энергетических ведомств Турции, Грузии и Греции, в полной готовности – не более 15% всей этой трассы. Задержки в строительстве обусловлены, прежде всего, высокими политическими и смежными рисками в регионе прохождения газопровода (например, курдские повстанцы в Восточной Турции; албанско-греческие пограничные споры, в т.ч. по морской границе; сейсмологическая нестабильность на большей части трассы ЮГК). Изначально заложенная в проект политизированная установка на обход России и на включение (хотя и условное) Украины не способствует повышению безопасности и усиливает противоречия. Односторонний подход Еврокомиссии де-факто дискриминирует одних поставщиков в пользу других, искажая основные принципы общего европейского права[3].

При этих обстоятельствах рассчитывать на растущие зарубежные инвестиции в реализацию проекта трудно (не считая, конечно, чисто «политических»). Напомним, в этой связи, что доля «западного» инвестирования в общей сумме капвложений по созданию ЮГК составляет свыше 65 %. Общая же инвестиционная стоимость проекта была оценена И. Алиевым примерно в 40 млрд. долларов (по ранее публиковавшимся данным Минэнерго Азербайджана – около 23 млрд.). Таким образом, речь идёт о самом капиталоёмком газопроводном проекте в Евразии за последние 30 лет.

Далее, максимальный объем поставок по ЮГК, по оценкам «Бритиш петролеум», Европейской комиссии и Экономической Комиссии ООН для Западной Азии (2016-2017 гг.), не превысит 10 млрд. кубометров в год. В то же время, мощность ЮГК первоначально планировалась минимум в 14 млрд. кубометров в год. Иными словами, реальная конкуренция ЮГК, например, с «Турецким потоком» годовой мощностью более чем в 20 млрд. кубометров газа, более чем сомнительна. Это, кстати, признают и азербайджанские авторы, обращающие внимание на неравнозначность предполагаемых поставок газа по ЮГК в сравнении с «Турецким Потоком», вследствие чего «…сам по себе азербайджанский газ не составит сильную конкуренцию российскому. Поэтому Евросоюз заинтересован в привлечении других поставщиков из Каспийского региона, в частности Туркменистана и Ирана, в проект "Южный газовый коридор"»[4]. О Туркменистане речь впереди, а здесь обратим внимание на то, что последовательно антииранская позиция американской администрации делает перспективы вовлечения Тегерана в проект ЮКГ более чем призрачными. Равно как и Иракского Курдистана, объемы некоторых месторождений которого переоцениваются в сторону уменьшения.

Наконец, в целях восполнения собственного внутреннего дефицита уже не первый год Азербайджан закупает «голубое топливо»... у России. По данным международного агентства нефтегазовой информации RСС (17 мая 2016 г.), госкомпания SOCAR заявила о планах примерно двукратного увеличения не позже 2018 года поставок российского газа. Речь идет о закупках 3-5 млрд куб. метров газа в год, в то время как действующий договор (2015 года) предусматривает импорт в 2 млрд куб. метров в год. Многие эксперты считают, что высокие объемы поставок азербайджанского газа в Грузию, Турцию и с использованием будущего ЮГК способны затруднить обеспечение растущего внутреннего спроса. Поэтому азербайджанская сторона и вынуждена запасаться газом из России в хранилищах для внутренних нужд.

По оценкам Европейской комиссии и Экономической Комиссии ООН для Европы (2017 г.), в газовом балансе ЕС объемы Южного газового коридора составят не более 2 % против «российских» 40-45 % с учетом «Турецкого потока» (его строительство началось, и трубы уже уходят под воду) и трансбалтийского «Северного потока-2». Какая уж тут конкуренция?..

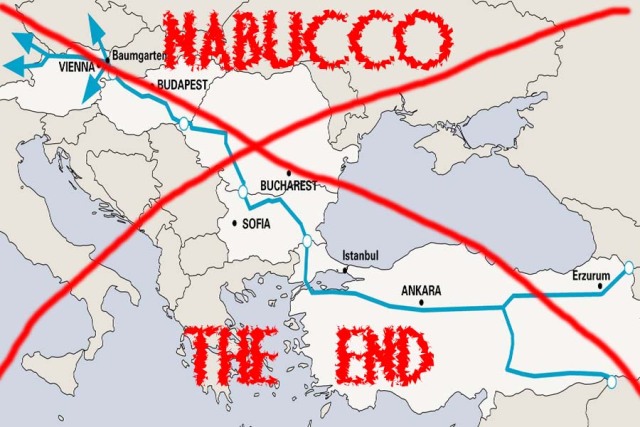

Напомним, в конце 90-х ходов на авансцену вышел наделавший много шума «прозападный» газопроводный проект НАБУККО, трасса которого почти на 90% совпадала с современным проектом ЮГК. Сегодня уже не все помнят, что по дну Черного моря (из грузинских терминалов Кулеви или Супса) планировалось ответвление в Украину, далее в Молдову и Румынию (с возможным продлением в Венгрию и Австрию) – так называемый «Белый поток». Однако, вследствие сверхвысокой капиталоёмкости проекта и проблем с газонаполнением через несколько лет от него фактически отказались.

[caption id="attachment_5438" align="aligncenter" width="640"] Источник: bgnews.bulgar-rus.ru[/caption]

Источник: bgnews.bulgar-rus.ru[/caption]

Дело ещё и в том, что НАБУККО планировали наполнять также газом из Туркменистана, но Ашхабад в тот период (как и сегодня) оспаривал в Баку принадлежность ряда нефтегазоносных участков Каспия. Поэтому прокладка морского сегмента трубы через каспийскую азербайджано-туркменскую границу стала, по крайней мере, проблематичной.

Кроме того, уже в тот период КНР законтрактовала более чем на 10 лет свыше 25 млрд. кубометров туркменского газа в год, причём это сопровождалось строительством газопроводной системы Туркменистан – Узбекистан – Казахстан – КНР с более чем 90-процентным китайским (государственным и коммерческим) финансированием. Преобладающая часть этой системы создана к 2011 году, и она продолжает расширяться (за счет новых ниток через Таджикистан и Киргизию). Так что проблемы с НАБУККО, в том числе с привлечением в проект газа с восточного берега Каспия, не могут не перейти к ЮГК, что называется, «по наследству»...

[caption id="attachment_5439" align="aligncenter" width="784"] Проекты в «Южном газовом коридоре» Источник: Трубопроводный транспорт: теория и практика. 2012. № 5. С. 49.[/caption]

Проекты в «Южном газовом коридоре» Источник: Трубопроводный транспорт: теория и практика. 2012. № 5. С. 49.[/caption]

Тем временем, в Азербайджане растущий объем газодобычи закачивается в пласты для поддержания высокого уровня нефтедобычи, требуемого в первую очередь для заполнения нефтепроводов из Азербайджана к портам Грузии и Турции. То есть, и по этой причине ЮГК рискует оказаться недозагруженным, включая его конечный – трансбалканский (греческо-албанский) сектор. В начале июня об этом напомнил заместитель председателя правления «Газпрома» Александр Медведев: «Это не шуточный вопрос, это не вопрос выбора — вопрос необходимости. Нефть является основным бюджетным источником для экономики Азербайджана… И если в этой ситуации мощности TAP окажутся пустыми, это опять же выбор участников TAP, держать их пустыми или попробовать найти какое-то взаимопонимание. Например, с нами. Теория теорией, а практика практикой. Мы открыты для любых вариантов развития бизнеса в Европе и считаем, что сотрудничество было бы идеальным. Но никого заставлять мы не собираемся».

Согласно прогнозу Минэнерго Азербайджана, в 2017 году добыча газа снизится до 28,39 млрд куб. м против 29,24 млрд куб. м годом ранее. При этом в 2016 году производство товарного газа в стране составило всего 18,71 млрд куб., поскольку увеличились объемы закачки газа в пласт для поддержания добычи на Азери-Чираг-Гюнешли. Эта группа месторождений на шельфе Каспийского моря дает более 75% всей азербайджанской нефти[5]. По оценкам некоторых российских специалистов ещё 2015 года, пик общей добычи газа в Азербайджане достигнут в ещё 2013 году, а производства товарного газа – в 2014 году. Пик добычи SOCAR был достигнут в 2014 году. Производство товарного газа с Азери-Чираг-Гюнешли в целом снижается с 2009 года (с отдельными исключениями). Одновременно, как упоминалось выше, растёт потребление газа, при том, что составить достоверный баланс (товарный газ, потребление, экспорт) не представляется возможным. Новые, помимо «Шах-Дениза-2», проекты газодобычи в Азербайджане («Апшерон», «Умид», «Бабак», «Шафаг-Асиман», «Нахичевань» и др.) вряд ли способны изменить наметившуюся тенденцию её снижения. Неспособность выполнять многочисленные взятые на себя обязательства перед третьими игроками (в частности, перед Турцией) делают Азербайджан в газовой сфере не конкурентом, но скорее союзником России, заинтересованным в конструктивных партнерских с нею отношениях.

Похоже, упомянутые обстоятельства понимают и в администрации США, однако при этом они стараются делать политические реверансы Баку и, в целом, хорошую мину при плохой игре. А именно: пристально следят за ходом реализации «Южного газового коридора», и его поддержка Вашингтоном остается устойчивой и продолжительной. Во всяком случае, именно в этом заверил в апреле посол США в Азербайджане Роберт Секута министра энергетики Натига Алиева, который, в свою очередь, выразил обеспокоенность в связи с некоторыми трудностями с реализацией проекта TAP на территории Италии, способные повлиять на время запуска проекта.

В рамках упомянутого в начале статьи XX Всемирного нефтяного конгресса в Стамбуле 12 июля состоялась встреча азербайджанского лидера с госсекретарём США Рексом Тиллерсоном, в ходе которой американская сторона была проинформирована о ходе реализации проекта.

Ранее известный эксперт США по кавказской проблематике и энергетической политике, экс-посол в Азербайджане Мэтью Брайза бодро отрапортовал, что «проект ЮГК уже реализуется, всё идет по графику. Единственная проблема – будет ли ЮГК расширен. И сможет ли Азербайджан нарастить такой объем газа?» Тем не менее, «...в письме Трампа президенту Алиеву США выражают полную поддержку реализации Южного газового коридора». И это – отнюдь не единственное высказывание, призванное поддержать амбиции официального Баку на роль ключевого производителя и транзитёра природного газа в Турцию и далее в Европу[6]. Впрочем, в другом месте господин Брайза заметно нервничает, обвиняя Россию в попытке «ослабить» ЮГК либо вовсе растащить проект на части.

Впрочем, все эти заявления, включая активный лоббистский пиар в отношении ЮГК – это не более чем политико-конъюнктурная «демонстрация» перед Россией во многом эфемерной способности некоторых соседей по СНГ потеснить её на энергетическом рынке Евросоюза. А заодно – попытка продвинуть очередной геополитический блеф, основанный не на коммерческой эффективности, а на искусственно раздуваемых фобиях по поводу мифического российского «энергетического империализма».

Алексей Балиев, Андрей Арешев[1] Федоровская И.М. Южный газовый коридор и Азербайджан // Россия и новые государства Евразии. 2015. № 3. С. 100-106.

[2] Турция расставила приоритеты в газовой сфере. Не в пользу России // http://1prime.ru/articles/20170714/827677805.html

[3] Петров И. Южный газовый коридор – эволюция стратегий и конкуренция проектов в условиях кризиса и рецессии // трубопроводный транспорт [теория и практика]. 2012. № 4. с. 48.

[4] Мехдиев Э. Энергетический фактор во внешней политике Азербайджана // Проблемы постсоветского пространства. 2016. № 1. С. 47-54.

[5] Турция расставила приоритеты в газовой сфере. Не в пользу России // http://1prime.ru/articles/20170714/827677805.html

[6] См.: Арешев А. Сбудутся ли мечты о превращении Азербайджана в энергетическую сверхдержаву? // https://www.ritmeurasia.org/news--2017-05-24--sbudutsja-li-mechty-o-prevraschenii-azerbajdzhana-v-energeticheskuju-sverhderzhavu-30319